当前位置:首页 >> 2011年1-5月蛋鸡市场现状分析和下半年发展

2011年1-5月蛋鸡市场现状分析和下半年发展 |

||

作者:admin 来源:本站 发表时间:2011/8/8 1:00:09 点击:261 |

||

一、养殖行情回顾及区域分布调整

2010年我国蛋鸡业总体发展是先忧后喜。从市场表现来看,2009年下半年开始的蛋鸡市场的持续低迷,加之饲料原料价格的持续高企,使养殖者亏损;2010年下半年鸡蛋价格强劲反弹并高位运行,带动了蛋鸡业的繁荣,效益看好。蛋鸡的饲养量趋于稳定,规模化养殖企业不断出现,且养殖规模也不断扩大。养殖的区域布局也逐渐从主产区向全国各地转移。我国蛋鸡行业在经历市场的反复洗礼和考验后,逐步走向规模化、标准化、品牌化,行业更加规范成熟。

二、雏鸡及鸡蛋价格

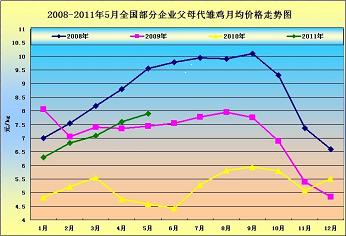

1、 祖代存栏变化及父母代雏鸡价格:据协会统计, 09年祖代蛋种鸡存栏量64.32万套,2010年祖代蛋种鸡存栏量55.52万套,比2009年同期下降了8.8万套,降幅为13.69%。2010年父母代蛋雏鸡销售量为2376.89万套,比2009年减少516.3万套,降幅为17.85%。由于10年祖代及父母代雏鸡的存栏量下降,使得养殖企业从10年底到11年上半年出现了长时间的盈利状态。2011年1-5月父母代雏鸡平均价格为7.1元/套,比2010年同期的4.99元/套相比,增长了2.11元/套,增幅为42.28%。与2009年同期的7.46元/套相比,下降了0.36元/套,降幅为4.83%。

2、商品代雏鸡价格:据协会统计,对占全国父母代存栏量20%以上的父母代场的数据监测:2010年我国父母代蛋种鸡平均存栏量367.28万套,比2009年的474.1万套减少了106.82万套,降幅为22.52%。整体来看,父母代存栏量为近三年来最低,但总存栏规模波动较小,变化幅度较为平缓。父母代雏鸡销量及存栏的下降使得10年全年商品代雏鸡销售量2.9亿只比09年同期3.05亿只减少0.15亿只,降幅为3.94%; 同时父母代存栏量的下降使得商品代雏鸡在2010年底到2011年上半年价格的攀升,使养鸡业迎来了一个明媚长久的春天。2011年1-5月商品代雏鸡平均价格为3.28元/只,比2010年同期的2.39元/只相比,增长0.89元/只,涨幅37.24%。比2009年同期的2.52元/只相比,增长0.76元/只,涨幅30.2%。

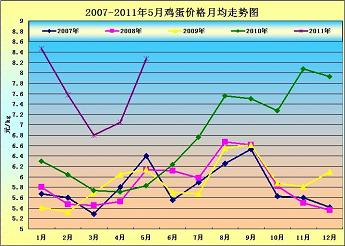

3、 鸡蛋价格:2010年我国四大主产区鸡蛋平均出场价格为6.75元/千克,比2009年的5.91元/千克增加0.84元/千克,增幅为14.22%,为近年来增幅最大的一次。从下半年从,2011年1-5月鸡蛋平均价格7.63元/千克,比10年同期的5.92元/千克,增长了1.71元/千克,增幅28.9%,09年同期鸡蛋平均价格5.73元/千克,从10年下半年在其他原材料及食品价格全面上涨的带动下,鸡蛋价格陆续回升,8月份开始到11年上半年,全国鸡蛋价格高位运行,创历史新高。

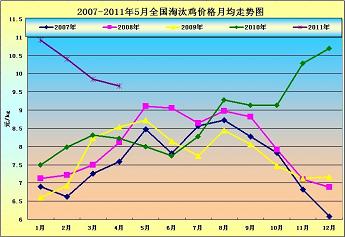

4、淘汰鸡价格:2011年1-4月淘汰鸡价格10.2元/千克,比10年同期价格8元/千克高27.5%,比09年的7.58元/千克高34.6%,淘汰鸡价格随着鸡蛋价格在2010年下半年复苏,直至10年上半年,最高月均价格均在10.9元/千克,从10年11月开始淘汰鸡月均价格上升10元/千克以上,连续保持了4个月。

三、主要饲料原料价格

1、玉米:2011年1-5月玉米价格,比2010年同期玉米价格1.94元增长了8%,比2009年增加了34%,2010年以来受全球玉米需求量增加、美国玉米低位库存的影响,玉米价格一直呈现总体上扬的走势,自10年4月份突破2元大关后便一直处于2元以上,玉米价格已经涨到近十年来最高价位。近期受需求增加等因素影响,玉米价格将持续维持高位。2011年全球玉米市场供应紧张,而且,仍然存在进一步趋紧可能,尤其是美国方面库存明显紧张,如果美国再度提高生物燃料掺混比例,玉米的供应前景将非常悲观,CBOT玉米很有可能再冲历史高位。

中国玉米市场供求相对较好,但是重建库存的需要以及刚性需求的持续增加使得中国玉米长线继续保持升势,尤其是阿根廷总统的言论表明,中国的玉米需求可能超出预期,进口力度将会不断放大,当中国进口量达到一定水平,这意味着中国已经具备了与国际市场接轨的条件,那么玉米的价格将仍然至少有200元的提升空间。

因此,2011年中国玉米将大多保持高位,玉米价格甚至还有可能继续上升,玉米期价有可能冲破2500一线与国际接轨;当然负面因素同样值得注意,那就欧洲债务危机恶化等问题带来的负面风险。

2、 豆粕:2011年1-5月豆粕价格3434元/吨,比2010年同期3640元/吨降了5.6%、比2009年同期3656元/吨降了6.1%,自10年起,豆粕价格同样是呈现上涨趋势,受水产启动以及种植面积减少等影响,豆粕价格同样会维持高位。

鉴于豆粕的饲料需求基本面依然旺盛,2011年下半年豆粕消费有望继续提升。由于下游养殖业良好的盈利状况为豆粕需求提供支撑,近五年,豆粕的饲料消费年平均增长率达到10.8%。2011年以增长10%计算,全年豆粕消费量望达到4700万吨以上。需求层面的扩大加上调控政策将使豆粕市场继续呈现震荡市的特征。具体作分析如下:

2011年1~3月份,元旦以及春节的到来,节日期间油厂停工数量较多,对豆粕的供应不及时促使1-3月豆粕高价位运行。 2010年下半年至2011年上半年的盈利空间促使下半年养殖量趋势性增加,会促进养殖业对饲料的需求量。由于1-4月疫病的侵袭,使得养殖量在短期有所影响,鉴于4~9月份阶段,油厂开机率正常,市场供需情况中和性高,豆粕行情波动偏震荡调整。关注港口到港大豆数量、养殖疫情、产区天气等因素对行情的影响。10月份至年末,节日市场对禽蛋、猪肉商品需求量上升,此阶段国储拍卖进行中,将给豆粕价格带来支撑。并且此阶段是南美播种期,天气情况也影响着豆粕价格。此阶段行情波动较整年的前期阶段剧烈,应多关注产区天气、美报告等消息。

全球豆类供需面依旧偏紧,供需缺口的扩大将为豆粕价格提供支撑。商品市场补涨或将再次激发豆粕的上涨热情,国际农产品市场将会在多重利好共振下继续演绎牛市行情。国内豆类供需偏紧的基本面将支撑豆粕价格中长期上涨,通胀预期在推升豆粕价格的同时将会带来政策调控的不断跟进,预计豆粕价格波动在2011年下半年及未来将更为显著。

四、2011年下半年发展形势及行情预测

根据协会统计,上半年全国在产祖代母系母鸡存栏量、全国部分父母代场父母代及商品代蛋雏鸡的销售量来看,比10年均是下降趋势,由其祖代降幅很大,07到09年近三年看来由于物价上涨、人工成本上涨、饲料原料价格上涨、疾病因素导致的行业整合非常的快,畜牧养鸡行业已经在逐渐进入规范和成熟期,养鸡规模化已成为发展趋势,祖代和父母代场非常的理性,会根据自身的情况发展,父母代蛋鸡存栏量及父母代雏鸡的销售量从2011年5月开始明显上升,下半年父母代蛋鸡的存栏量必定超过10年同期,会使得蛋价较上半年有所下降,但从整体的物价水平及行业整合情况现状来看,虽然供应量增加,但并不会对整体行情造成太大的影响,所以预计2011年下半年行情持续乐观。分析如下:

(一)父母代雏鸡市场将有所回暖

商品代雏鸡市场将高位调整。

2010年11月全国祖代蛋种鸡存栏量达到年度最低,12月份开始恢复增加,这些效应将在2011年3月份左右释放,加之3、4月份是补栏的高峰,父母代雏鸡市场将继续回暖,销售价格回升。2010年父母代蛋雏鸡销售量大幅减少,监测企业的父母代种鸡存栏量也大幅下降,因此,如果没有疫情等的影响,2011年商品代雏鸡价格全年将在高位调整。

(二)市场布局调整将继续。

由于防疫等因素的影响,蛋鸡企业不再盲目地追求在同一个地方饲养种鸡数量的扩张,而是在合理的防疫半径内建设适度规模的全进全出式种鸡场。这种现象在2010年表现较为明显,大型规模化蛋鸡场分别在辽宁、山东、湖北、安徽、陕西等地兴建。规模化标准化的商品代蛋鸡场也在不断出现。另湖北省也提升规模化标准数量水平,福建、广东、江西等以前鸡蛋消费大省也相继有大型的蛋鸡养殖场建设投产。

(三)鸡蛋和淘汰鸡价格将高位调整,整体水平上涨不大。

2010年鸡蛋和淘汰鸡价格大幅上涨,原料价格上涨,近年来新增祖代蛋种鸡数量未减少,2011年苗鸡的供应量依然充足,如果不出现大的疫情,鸡蛋产量也不会出现大幅度的减少,在需求没有较大改变的情况下,鸡蛋和淘汰鸡的价格会继续高位调整,但不会出现大幅度的上涨。

(四)饲料及人工成本将继续上涨。

2010年全年CPI呈全面走高态势。

2010年10月以来联合国粮农组织不断提示粮食危机风险,国内通胀压力也未消除,涨薪的压力也在不断增加,在饲料及原料成本增加的同时人工成本更是大幅增加,尤其是有技术的养殖工人和技术方面的人才难找。全国各地出现的民工荒也对养鸡行业有所影响,这些均将进一步提高鸡的饲养成本。

综上分析,2011年对整个蛋鸡行业来说形势看好,但疫病的考验依然存在。

|

||

|