|

一、 父母代及商品代雏鸡价格

1、父母代雏鸡:据协会统计,2005-2007年祖代每年进口22-25万,相当稳定,自繁数量有限,而2008年祖代进口加自繁数增加到55万左右,09年祖代蛋鸡比08年又高10%。造成 09年父母代雏鸡最高价格在1月份8元/只,随后2月下滑到7元/只,第二个高峰是在7-9月7.5-8元/只,从9月以后陆续下滑,直至11月出现最低谷5元/只左右,甚至一只父母代价格不如一只商品代的价格,而这种状况在未来3年时间里将持续。

2、 商品代雏鸡:2008年父母代存栏在1600-1800万,而由于祖代场父母代发展规模及自繁的增加,09年父母代增加到2800万,远远超出了正常量1200-1500万。所以导致09年商品代雏鸡全年价格比08年下滑5%。09年全年第一个高峰在4月2.9-3元,第二个高峰在9月月均2.5-2.6元,随后连续下滑直至12月底2元左右。种蛋大部分转商或用做它用。

二、鸡蛋及淘汰鸡价格

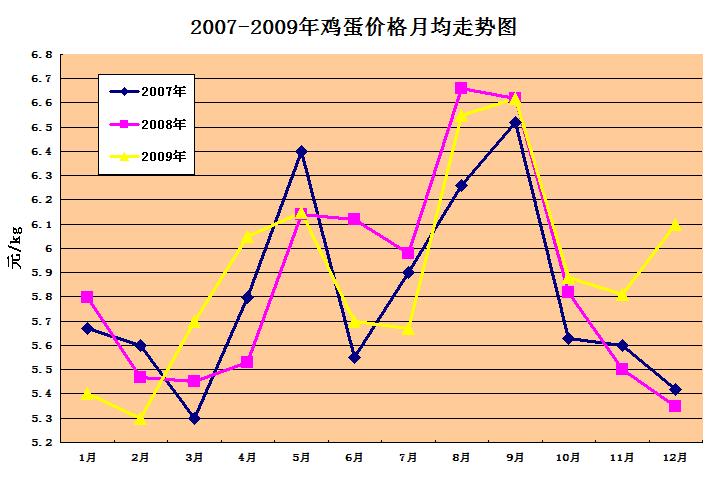

1、鸡蛋价格:据统计09年全年价格与08年比高1%,比07年高1.7%。扣除物价上涨因素鸡蛋相对于其他农副产品的价格实际是在下降,又有旱情影响主产区玉米减产、政府政策影响及通货膨胀造成的饲料原料价格上涨,更进一步压缩了养殖户的利润空间,造成09年下半年养殖户利润微薄甚至亏本,养殖积极性和雏鸡补栏积极性普遍不高,使商品蛋鸡的产蛋总体产出率在存栏因素和疾病因素双重影响下,全国蛋品产出比正常情况降低20%左右。(见图1)

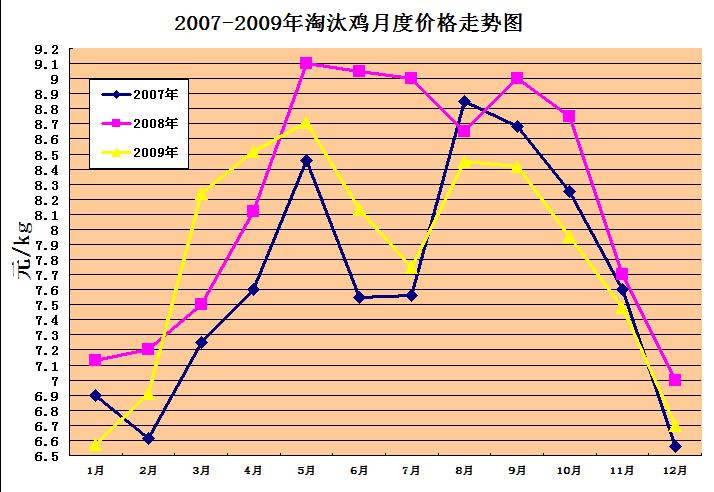

2、淘汰鸡价格:全年两次淘汰鸡价格高峰分别在3-5月(8.2-8.7元/kg)、8-9月(8.45元/kg左右),从全年的比较看,受09年2月鸡蛋价格快速启动回升的影响,从3月上旬到4月下旬价格均高于07、08年,2009年全年的淘汰鸡价格平均7.82元/kg,比08年同比下降4.4%,比07年价格同比上涨2%。(见图2)

三、主要饲料原料价格

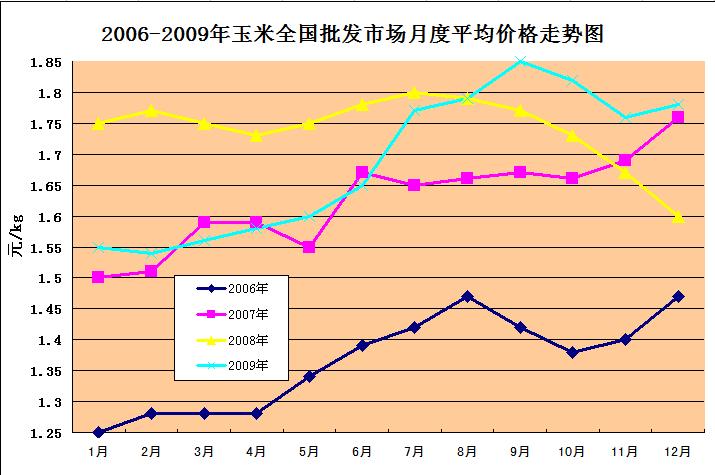

1、玉米:(见图3)09年全年玉米平均价格1.69元/kg,08年全年玉米平均价格1.74元,比08年同比降了2.9%,比07年涨4%,09年上半年玉米价格比07年降了近10%,玉米价格从7月开始上升,9月-10月大幅度的上涨,导致玉米下半年价格比08年涨了3.8%。影响因素分析:

1.1玉米产量减少质量下降,成本提高:09年东北地区和淮海地区玉米受旱情影响生长情况不理想,玉米受到低温、干旱等自然灾害影响,单产下降、发育迟缓,导致玉米较去年比质量下降。然而受国家托市政策支撑,2009年玉米价格得到很大提升,但是随着种植积极性的提高,农业劳动力短缺、人工费用及种植原料价格的上涨的问题,由此导致09年玉米种植成本提高。

1.2、2009年玉米进出口情况:2009年以来,受全球金融风暴的影响,国内玉米价格与国际市场出现倒挂现象。我国于6月1日取消了玉米及制品的出口退税,也在一定程度上降低了玉米的出口竞争力,制约玉米出口。这些因素导致我国在今年过去的前三季度,玉米出口出现大幅下滑趋势。

1.3、玉米消费:整体而言,2009年我国玉米消费呈现“先抑后扬”的态势。年初受2008年下半年爆发的金融危机影响,养殖业低迷,造成玉米需求疲软,但其后随着各项刺激经济计划的逐步落实,以及6月份冷冻猪肉收购政策的启动,国内肉蛋禽价格全面回升,带动了饲料消费的回暖。后期在“节日效应”的刺激下,肉禽价格高位运行,养殖补栏比较积极,玉米饲料需求也保持相对旺盛的态势。另一方面,玉米深加工企业经营状况好转,开工率提高,刺激了玉米工业需求。

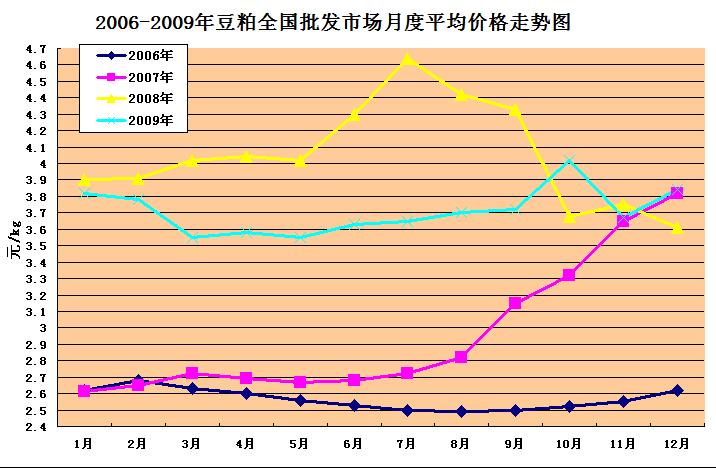

2、豆粕:(见图4)2009年以来,我国豆粕市场一直处于高位运行,一方面由于进口大豆出现了间歇性供应不足,另一方面饲料需求向好,豆粕库存压力一直不大。2009年国际大豆市场触底反弹,美元疲软、流动性过剩是其上涨的外因,南美减产、中国需求增加是国际大豆回暖的关键因素,偏紧的供求结构让国际大豆库存面临考验。中国惠农政策使得国产大豆价格保持平稳高位运行。而2008年豆粕市场行情跌宕起伏,上半年国内豆粕价格不断创新高,从年初的3900元/吨一路攀升至单批最高4850元/吨,期间虽小有反复但整体向上态势明显。据数据分析,09年豆粕价格比08年下降4.6%,比07年增长25.3%,08年是近几年来豆粕价格最高的,比07年豆粕价格增长31.3%。09年豆粕价格一年稳定持高,年初年末均价在3800多元/吨,10月达到了一年中最高价4000多元/吨。

从历史数据来看,大豆玉米比价基本围绕在2.5附近,两者之间一旦出现大幅偏离,这种不合理现象会在未来一段时期内得到修正,目前大豆玉米的比价关系呈现出近高远低的局面,因此大豆与玉米的种植面积争地出现变盘可能性非常大。不过由于2009/10年度美豆种植面积创近年来之最,在2010年能否继续增长值得怀疑。在最近预测中显示,2010年种植面积:预计大豆比09年下降51.7万英亩;玉米比09年下降315.3万英亩。

在即将到来的2010年,美豆市场有望出现”N”型行情,第一季度在南美大豆尚未上市之前,美豆上涨仍可期待,进入第二、三季度,南美的丰产预期以及美国加息步伐的推进,CBOT大豆或将出现高位回落的走势,第四季度,北半球大豆进入播种、生长、收获期,多变的天气让已经处于紧张的库存局面再度出现摇摆。CBOT大豆有望在2010年第四季度展开上涨行情。

总之,在中国祖代、父母代蛋鸡未来3-5年的存栏特点使得在短时间内就能满足商品鸡迅速补栏,造成鸡蛋的供应量充足,及在全球通胀压力造成的饲料原料价格普遍上涨的双重压力下,中国的祖代蛋鸡、父母代蛋鸡、商品代蛋鸡在未来的3-5年之内都很难有大的起色。所以对从业者一定要作好过好严冬的准备。

图1

图2

图3

图4

|